Chwilówka a kredyt bankowy – jakie są różnice? Porównanie

Zarówno chwilówka, jak i kredyt bankowy pozwalają na pożyczenie dodatkowych środków na dowolny cel. Ich specyfika jest jednak zupełnie inna. W artykule porównamy oba produkty, biorąc pod uwagę formalności, koszty, dostępne kwoty i czas wydania decyzji kredytowej.

Jeśli potrzebujesz zastrzyku gotówki, który pozwoli sfinansować nieprzewidziane wydatki, bieżące koszty lub realizację planów, możesz sięgnąć po szybką pożyczkę online lub kredyt bankowy. Przed podjęciem decyzji, który produkt okaże się lepszym wyborem, warto dokładnie zapoznać się ze specyfiką każdego z nich. Oto przejrzyste zestawienie najważniejszych różnic pomiędzy chwilówką a kredytem bankowym.

Chwilówka a kredyt: instytucja udzielająca pożyczki

Jedną z najważniejszych różnic pomiędzy chwilówką a kredytem jest status podmiotu udzielającego finansowania.

● Chwilówka – firma pożyczkowa (pozabankowa)

Chwilówki to produkty finansowe oferowane przez pozabankowe instytucje finansowe. Podobnie jak banki podlegają one nadzorowi Komisji Nadzoru Finansowego, a zasady udzielania szybkich pożyczek online regulują zapisy Ustawy o kredycie konsumenckim.

● Kredyt – wyłącznie bank

Zgodnie z przepisami, kredytu może udzielić wyłącznie bank.

Chwilówka a kredyt: wymagania wobec klienta i formalności

Chwilówka i kredyt różnią się także niezbędnymi formalnościami i wymaganiami w stosunku do wnioskującego.

● Chwilówka – brak formalności, ale zdolność jest sprawdzana

Sięgając po chwilówkę, pożyczysz pieniądze bez formalności, a jedynym dokumentem, który będzie ci potrzebny, będzie dowód osobisty. Wniosek wypełnisz online i w taki sam sposób zawrzesz umowę. Choć ustawa antylichwiarska nakłada na pozabankowych pożyczkodawców obowiązek sprawdzania zdolności kredytowej wnioskujących, firmy pożyczkowe stosują w tym zakresie mniej restrykcyjną politykę niż bank.

● Kredyt – analiza zdolności kredytowej, historia w BIK, dokumenty dochodowe

Wzięcie kredytu w banku wiąże się z reguły z koniecznością dostarczenia dokumentów potwierdzających wysokość i źródło dochodu. Taki wymóg nie tylko przedłuża proces otrzymania dodatkowych środków, ale także nieco go komplikuje. Podobnie jak firmy pożyczkowe, przed wydaniem decyzji banki analizują zdolność kredytową i weryfikują BIK i rejestry dłużników prowadzone przez Biura Informacji Gospodarczej.

Kwota i okres spłaty chwilówki i kredytu

Jedną z istotnych dla kredytobiorcy różnic pomiędzy kredytem bankowym a chwilówką jest maksymalna kwota finansowania i okres spłaty.

● Chwilówka – niska kwota, krótki termin spłaty, spłata jednorazowa

W przypadku chwilówek maksymalna kwota finansowania nie przekracza kilku tysięcy złotych, a maksymalny okres spłaty wynosi — w zależności od pożyczkodawcy — od 30 do 61 dni. Spłaty zobowiązania należy dokonać jednorazowo.

● Kredyt – większe kwoty, elastyczne okresy kredytowania, możliwość rozłożenia na raty

Maksymalne kwoty kredytów gotówkowych mogą wynosić nawet kilkaset tysięcy złotych, a spłata odbywa się w miesięcznych ratach, nawet przez kilka lat. Choć dłuższy okres spłaty przekłada się na niższą ratę, w całym okresie kredytowania oznacza także wyższe koszty.

Koszty i RRSO

Czy koszty chwilówek różnią się od kosztów kredytów bankowych?

● Chwilówka – wysokie RRSO ze względu na krótki termin spłaty

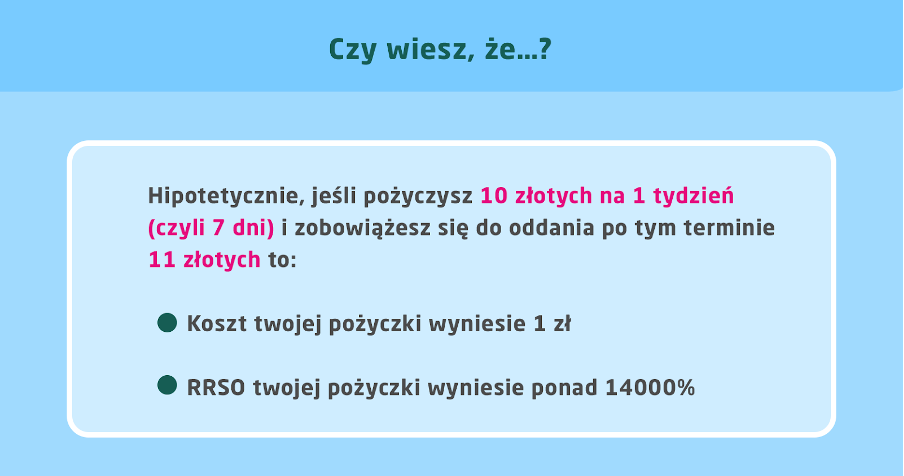

Na całkowity koszt chwilówki składa się z reguły oprocentowanie i prowizja. Całkowity koszt finansowania w skali roku obrazuje wskaźnik RRSO, czyli rzeczywista roczna stopa oprocentowania. W przypadku szybkich pożyczek online wartości RRSO są bardzo wysokie. Dlaczego? Chwilówki są udzielane na bardzo krótki okres. Nawet jeśli oprocentowanie nominalne i prowizja nie są wysokie, to przeliczenie tego na skalę roczną, daje kosmiczny wynik. Dlatego w przypadku chwilówek lepiej patrzeć na kwotę do spłaty niż na wartość procentową RRSO. Jeśli obawiasz się wysokich kosztów chwilówek, pamiętaj także, że od 2022 roku na skutek nowelizacji Ustawy antylichwiarskiej maksymalne koszty chwilówek są określone prawem i takie same dla wszystkich pożyczkodawców.

Ważne: niektórzy pożyczkodawcy oferują pierwsze pożyczki z RRSO 0%. Jeśli sięgniesz po taką chwilówkę i spłacisz ją w terminie, pożyczkodawca nie naliczy żadnych dodatkowych kosztów, a pożyczona kwota będzie równa kwocie do zwrotu. Np. Vivigo oferuje pierwszą pożyczkę RRSO 0% do 4000 zł na 61 dni.

● Kredyt – niższe RRSO, bo rozłożone w czasie, ale dodatkowe opłaty

Choć RRSO kredytów bankowych jest niższe, całkowity koszt finansowania — ze względu na dłuższy niż w przypadku chwilówki okres spłaty — może być wyższy. W przypadku kredytów często niezbędne jest także zawarcie umowy ubezpieczenia.

Szybkość udzielenia kredytu i pożyczki

● Chwilówka – online, z dowolnego miejsca, szybka weryfikacja i szybka decyzja (nawet w 15 minut)

Dzięki możliwości pożyczenia pieniędzy online wniosek o chwilówkę złożysz w dowolnym miejscu i czasie. Wystarczy ci jedynie komputer lub smartfon z dostępem do Internetu. Szybka weryfikacja umożliwia ekspresowe potwierdzenie tożsamości. Po jej pozytywnym zakończeniu pożyczkodawca może wydać decyzję nawet w ciągu kwadransa.

● Kredyt – formalności, czas oczekiwania może być dłuższy

Ze względu na konieczność dostarczenia dokumentów dochodowych i bardziej skomplikowaną niż w przypadku chwilówek procedurę badania zdolności do spłaty, czas oczekiwania na wydanie decyzji kredytowej może być dłuższy. Zwłaszcza jeśli wnioskujesz o kredyt na dużą kwotę.

Czy chwilówka jest tak samo bezpieczna, jak kredyt?

Aby uregulować branżę pożyczek pozabankowych, od 2016 roku rząd sukcesywnie nowelizuje prawo, wprowadzając kolejne normy, które znacząco zwiększyły bezpieczeństwo chwilówek. Dotyczą one m.in.:

● maksymalnych kosztów pozaodsetkowych pożyczek i kredytów konsumenckich, w tym chwilówek;

● obowiązku badania zdolności kredytowej wnioskujących o chwilówki;

● nadzoru firm pożyczkowych ze strony Komisji Nadzoru Finansowego.

Aby zapewnić sobie maksymalne bezpieczeństwo pożyczania, warto korzystać wyłącznie z usług znanych i rozpoznawalnych firm, które działają na rynku od lat.

Artykuł powstał we współpracy z marką Vivigo

Zawsze interesowała mnie tematyka finansowa i z nią związałem swoją karierę zawodową. W redakcji ile-to-zl od 2015 roku.